基于对面板系列深度研究和前瞻性分析,显示展认为面板行业三大拐点已至:

1、面板产业全球格局和定价权拐点

2、京东方和TCL的周期性属性拐点

3、京东方和TCL的利润拐点

一、面板产业全球格局和定价权拐点(面板的三轮周期)

周期,主导着半导体行业的螺旋发展,面板作为资本密度和技术门槛仅次于集成电路的半导体行业,经历了数轮周期最终形成了当下的行业格局,我们试图拨开迷雾探究面板周期的运行规律,和其背后潜在的投资机会。

有两个不变规律,深刻左右了整个行业的发展:

1、面板的摩尔定律:也就是代线的降维打击,隐藏的含义就是所有存量产能都是累赘,都会被后发竞争者用更高的效率和更新的技术颠覆。这也是面板行业在美国、日本、韩国、中国台湾、中国大陆等国家和地区之间不断流转的本质。

2、国家的成本优势:中国大陆具备全球最大的面板消费市场和相对完整的产业链集群,并且配合有效的社会管理机制,造就了中国面板行业在全球显著的成本竞争优势,这不是成本的短暂下降,而是成本曲线的确定性下移。

基于以上两个规律,我们总结过去十年面板的发展并展望未来,简单归结为三轮周期:

1、上轮周期(2013~2016年):8.5代线降维打击日本低次代线,结果是日本退出,这轮周期之后韩国三星和LGD的市占率达到历史巅峰,日本夏普破产、JDI重组,最后的结果是从“三国四地五虎将”变成“两国三地四巨头”,日本的逐步退出和收缩有效的降低了部分品类的周期性,但是当年竞争格局依旧不够清晰,2016~2019年国内厂商依旧在大规模扩建11代线厂能,为下一轮出清埋下伏笔。

2、本轮周期(2018~2020年):11/8.5代线降维打击韩国7代线,结果就是韩国产能退出。其本质是中国京东方、TCL、惠科的大量8.5/11代线对韩国存量落后产能的出清。11代线切割65/75寸的效率是94%/94%,而韩国的7代线切割65/75寸的效率是53%/72%,代线降代打击的结果就是韩国面板产业落后的成本结构将失去部分竞争力,低效落后厂能的出清是泛摩尔定律决定的,是产业经济学不可逆的规律,不会因短期价格波动所改变。

3、下轮周期(2023~2025年):展望未来,我们预计8.5代IT线降维打击中国台湾6代线,结果可能是中国台湾退出。京东方基于重庆B8线的成功,已占据了全球IT屏28%的市场,市占率居全球首位,同时中国台湾友达和群创在2013年之后均未有扩产,产能集中在6/7代线避开大屏TV市场,专注于IT屏,我们认为虽然这轮周期过后TV大屏LCD市场将趋于稳定,形成了类似于内存行业三星+海力士 70%市占率的双寡头格局,但是基于全球半导体产业不变的规律,最后一轮的产业出清或将发生在2025年。

结论:建议关注面板行业中长期竞争格局的根本性变化,并且我们预计2020年将是未来稳定盈利的起点,持续推荐并看好国产面板厂商在行业的主导地位。

投资建议:继续推荐显示面板龙头京东方A、TCL科技,建议关注中大尺寸产品受益标的彩虹股份、龙腾光电,手机面板国产龙头深天马A,OLED面板优质标的维信诺、和辉光电。

显示展建议关注面板上游,材料国产配套优质标的杉杉股份、三利谱、八亿时空,设备国产配套优质标的北方华创、大族激光、精测电子。

二、京东方和TCL的周期性属性拐点(周期还是成长)

我们认为面板的周期性将大幅下降,现在京东方已经由周期跨入到准成长,未来将达到真正的成长状态。

周期的本质是供需的错配:

一般情况下,周期到成长有三种经典案例:

1、需求爆发:直接烫平供给的脉冲周期。

2、供给收缩:在需求平稳状态下,中长期产能紧缺,造成供不应求。

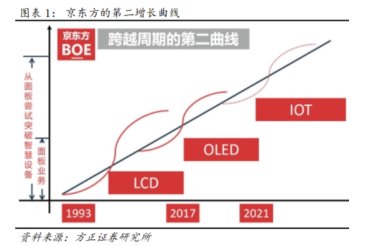

3、第二成长曲线:不断跨越行业内卷,寻找新的增长点。