玻璃展根据 Grand View Research, Inc. 的一项新研究,到2028年,全球智能照明市场规模预计将达到469亿美元,2021年至2028年的复合年增长率为20.4%。市场增长归因于智慧城市、智能家居的上升趋势、智能路灯系统以及实施节能照明系统的需求。智能灯虽然比普通灯贵,但其优势胜过整体安装成本。然而,由于在 COVID-19大流行期间中产阶级收入群体的购买能力下降,智能灯的高价限制了市场增长。

玻璃展根据 Grand View Research, Inc. 的一项新研究,到2028年,全球智能照明市场规模预计将达到469亿美元,2021年至2028年的复合年增长率为20.4%。市场增长归因于智慧城市、智能家居的上升趋势、智能路灯系统以及实施节能照明系统的需求。智能灯虽然比普通灯贵,但其优势胜过整体安装成本。然而,由于在 COVID-19大流行期间中产阶级收入群体的购买能力下降,智能灯的高价限制了市场增长。

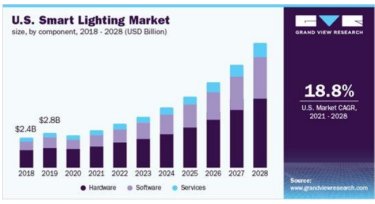

2020年全球智能照明市场规模为108.5亿美元,预计2021年至2028年将以20.4% 的复合年增长率(CAGR)扩大。仅使用智能手机或平板电脑的环境照明已经增加了其在商业和住宅空间中的受欢迎程度和需求。智能灯可根据需要采用各种色调进行调光,可以安排打开/关闭,监控照明的能源使用情况,并通过 Wi-Fi、蓝牙、SmartThings、Z-Wave 或 ZigBee 进行连接。

智能照明也称为互联照明,因为它可以无缝集成到建筑物或城市基础设施中的 IT 网络中,以共享有关运行状态的信息。智能灯通常与传感器集成在一起,将它们变成一个智能设备点,以收集有关活动模式、日光水平、占用率、温度变化或湿度的信息。事实证明,这些信息对于政府部门采取适当行动和监控城市是否存在不必要的活动至关重要。

政府鼓励节能环保的政策以及严格的法规不鼓励使用白炽灯,预计这将提振对 LED 智能照明的需求。全球照明行业消耗了大约19% 的总电力,并产生了大约6% 的温室气体排放量。相反,LED智能灯效率很高。它们消耗几乎70% 的能源并连接设备以收集信息以供未来流程使用。它们的使用寿命明显较长,并且不含任何汞含量。同样,LED 灯也不会排放有害的温室气体。因此,LED 技术有可能彻底改变整个照明行业,并渗透到智能照明领域,其中 LED 是供应商和消费者的首选。

另外,智能灯的渗透率预计将增加,因为其优势包括控制电力使用、较长的寿命、单个灯/灯具中的多种灯光设置以及广泛的现代装饰照明产品的可用性。在住宅、商业和工业领域采用智能照明尚未充分发挥其潜力。因此,各种政府促进使用基于 LED 的智能灯的举措预计将在预测期内增加其需求。

LED照明市场需求 趋向细分化和专业化

玻璃展了解到,据研究显示,市场增长归因于智慧城市以及实施节能照明系统的需求。智能灯可通过 Wi-Fi、蓝牙等方式进行连接,并根据需要进行调光,除了照明之外,这些广泛的功能加上物联网设备和智能助手的日益普及,为智能照明创造了市场增长途径。

LED 智能灯快速替代传统灯具已是大势所趋。市场领导者正专注于制造价格合理的智能照明产品,技术创新帮助迅速降低了产品价格,并提高了智能照明在全球市场的渗透率。这将使得大规模采用。

目前,我国LED照明的市场需求趋向细分化和专业化,细分市场也向着再细分的趋势发展。在此背景下,产品和服务也要紧随市场需求转型升级。

就供给而言,我国LED照明行业整体产值规模已超过7000亿元,各环节产值基本保持稳定状态。从需求角度来看,我国LED照明行业的表观消费量逐年增加,产销率也稳定的维持在46%左右,需求尚未出现减弱迹象。

《全民健身计划(2021-2025年)》发布再度激活了体育消费市场

《全民健身计划(2021-2025年)》发布,再度激活了体育消费市场,并给行业勾勒出了一个规模5万亿的大未来。这将推动体育行业的加速迭代升级。

随着中国体育产业发展的黄金期到来以及在“全民健身”热的带动下,将会为民族运动品牌开创出新的市场格局和国际影响力。拥有核心的技术,将是未来国产体育品牌保持竞争力的首要前提。

这几年,国内体育品牌对于消费群体和市场的快速变化,智能照明产品的设计、开发、市场整体流程会进一步提速,并以产品和服务为根本。

区域分布

欧洲在为车库、道路和停车场的某些室内商业智能照明起草安全和统一性能标准方面处于领先地位。随着 LED 设计和技术的不断进步,专用 LED 灯具和 LED 替代智能灯正在成为照明行业的关键增长领域。在现有智能照明制造商不断换新其产品供应的同时,现有制造商正在扩大其产品组合以进军市场。专用智能灯具供应商的大量涌现尤其适用于筒灯、工作照明、景观照明、一般环境照明和室外一般区域照明等应用。

由于商业和住宅应用领域的需求激增,预计亚太地区将成为一个突出的地区。预计中国将成为控制较高全球市场份额的很大收入来源。由于经济增长和对智慧城市项目的投资不断增加,包括日本、印度和韩国在内的国家预计将处于智能照明采用的前沿。亚太地区的智能照明需求在很大程度上受到商业领域照明场景变化的影响。日益增长的办公、零售和娱乐商业建筑正在为智能照明的新需求创造机会。然而, COVID-19大流行预计将抑制对智能照明需求的预期增长。

主要玩家

企业正在争夺很大的分销网络以引领市场。市场上的传统制造商和新参与者都意识到分销网络的重要性。企业正在大力投资以增强其分销网络。例如,Kokilanje Philips N. V. 很好地利用了其已经完善的分销网络在全球分销其 LED 产品。该公司还试图吸引很多分销商和零售商以增加其智能照明销售额。

前向和后向集成的做法在制造商中越来越多。例如,长方和宏利电子正在从智能灯包装扩展到下游应用,以控制成本并加大对分销网络的投资。强大的分销网络可以让 LED 智能灯快速替代传统灯。市场领导者正专注于制造价格合理的智能照明产品,以降低 LED 智能照明产品的价格,这将导致大规模采用。技术创新帮助迅速降低了产品价格,并提高了智能照明在全球市场的渗透率。价格下降和强大的分销网络将有助于智能照明产品在市场上获得高需求。

总体而言,由于灯具是智能照明不可分割的组成部分,因此硬件部门预计将在2020年实现很高的收入贡献。灯具和灯具与传感器、调光器和其他电子元件集成在一起,以执行可控制的功能,例如改变色调、根据外部天气调光、按设定时间开/关等。

由于中国、日本和韩国智慧城市项目的大规模发展,预计亚太地区在预测期内的增长率很高。此外,印度、新加坡、泰国和马来西亚增加对安装节能智能照明的投资将推动亚洲国家的市场增长。如果您对这个行业感兴趣,欢迎到来玻璃展参观交流,相信您一定会有不一样的收获!

来源:慧聪LED屏网